O SIQUIRJ realizou, nesta quinta-feira, 26 de março de 2026, reunião por videoconferência voltada à análise das atualizações mais recentes da Reforma Tributária, tema que vem assumindo relevância crescente para as empresas diante do avanço do período de transição e dos efeitos práticos já esperados sobre sistemas, rotinas fiscais e operações empresariais.

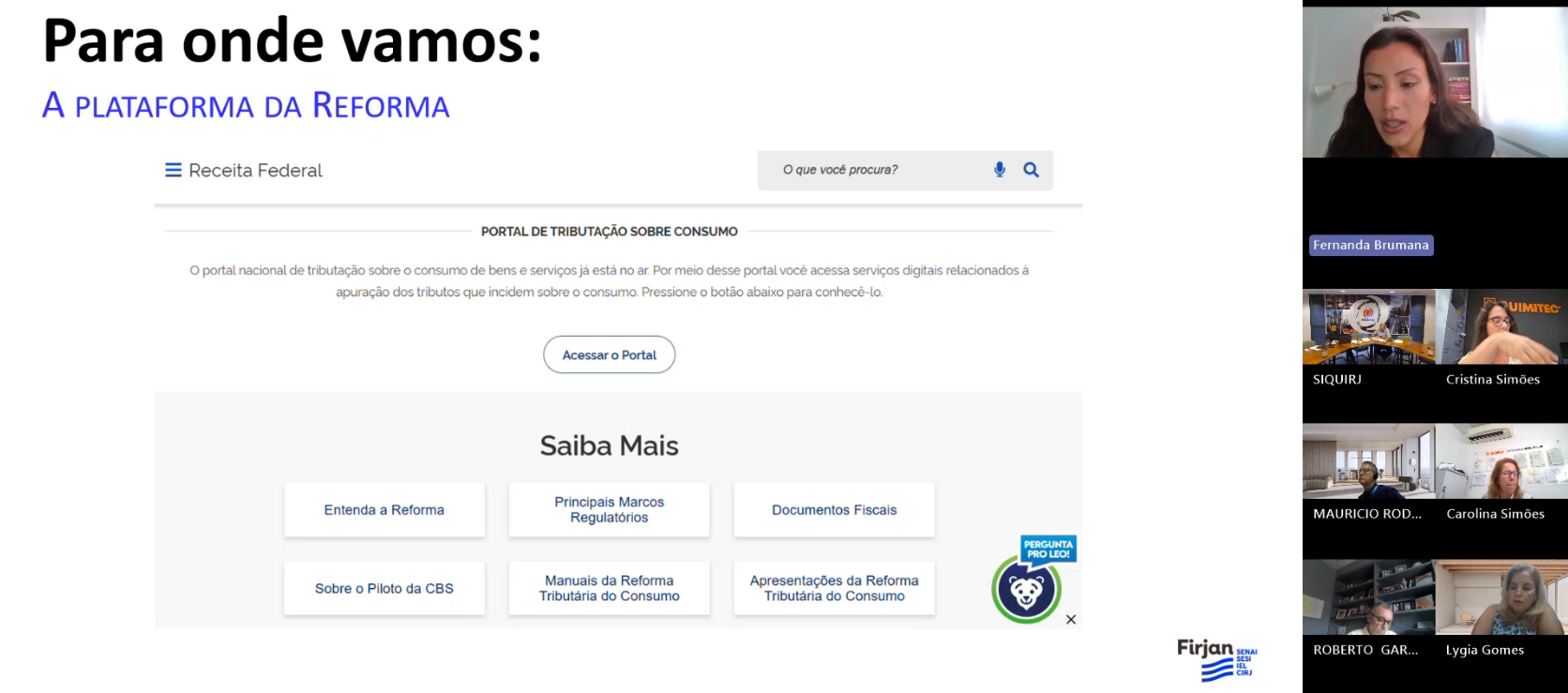

A exposição foi conduzida pela Dra. Fernanda Brumana, Advogada Tributarista da FIRJAN, e concentrou a análise em quatro eixos principais: período de transição da Reforma Tributária e início da apuração do IBS, Plataforma Digital da Reforma Tributária, obrigatoriedade do destaque de IBS e CBS na Nota Fiscal Eletrônica e Fundo de Compensação de Benefícios Fiscais do ICMS.

Durante a reunião, foi ressaltado que 2026 já deve ser compreendido pelas empresas como um ano de testes e adaptação. Entre os pontos destacados estiveram a cobrança simbólica inicial de IBS e CBS, a futura substituição de obrigações acessórias por uma plataforma digital unificada, a necessidade de adequação dos sistemas ERP para novos campos na nota fiscal eletrônica e a exigência de maior controle da cadeia de créditos no novo modelo.

A apresentação também chamou atenção para oportunidades e pontos de atenção específicos para o setor industrial. Entre os possíveis ganhos, foram destacados a não cumulatividade plena, com crédito integral sobre insumos, embalagens, energia, logística e serviços, além da desoneração das exportações e dos investimentos. Por outro lado, foram apontados temas que exigem acompanhamento próximo, como os efeitos do split payment sobre o fluxo de caixa, a necessidade de revisão contratual e de precificação, o enquadramento de produtos no Imposto Seletivo e o mapeamento prévio dos benefícios fiscais de ICMS sujeitos à transição e eventual compensação.

Como material complementar, o SIQUIRJ também divulga a apresentação utilizada no encontro e a cartilha elaborada pela FIRJAN sobre a Reforma Tributária. A cartilha destaca que o novo sistema foi estruturado sobre um IVA dual, formado por IBS e CBS, com incidência ampla, tributação no destino, cálculo por fora e maior aproveitamento de créditos, buscando simplificação, transparência e redução de distorções do sistema atual. O material também observa que, embora a alíquota estimada do novo modelo seja elevada, a indústria tende a se beneficiar da base mais ampla de creditamento e da redução de cumulatividade.

A iniciativa buscou oferecer às empresas associadas um panorama objetivo das mudanças mais relevantes e das providências que já começam a demandar avaliação interna por parte das áreas fiscal, contábil, jurídica, financeira e de tecnologia.